- Количество сделок на первичном рынке Московского региона в октябре сократилось на 36% относительно сентября: покупатели отреагировали на объявление частичной мобилизации.

- 8 из 10 сделок в октябре прошло с оформлением ипотеки. Доля снижается второй месяц подряд после рекордных показателей в августе, но все равно остается на высоком уровне.

- Цены предложения на первичном рынке Московского региона снизились сразу на 1,5%, причем отрицательная динамика была и в столице (–1,7%), и в области (–1,3%). Такого сокращения стоимости «квадрата» сразу в обеих локациях не было за всю историю наблюдений.

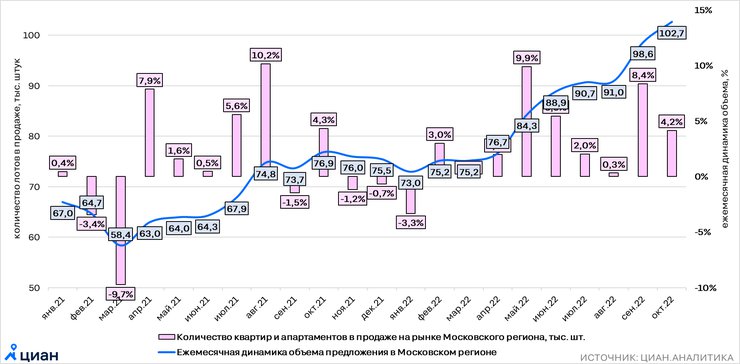

- Объем предложения увеличивается на протяжении последних семи месяцев. За октябрь выбор в новостройках стал больше на 4%.

- Вместе со снижением спроса и цен сократилась выручка девелоперов: в октябре она составила 96 млрд против 155 млрд рублей месяцем ранее.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более пяти жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

Средние цены рассчитаны по строящимся ЖК без учета проектов из премиальных сегментов. Скидки учтены только по тем лотам, где они заявлены явным образом в прайс-листах.

Спрос упал на треть

В статистике сделок за октябрь нашли отражение последствия объявления мобилизации. За прошедший месяц в Московском регионе было заключено всего 7,6 тыс. сделок — на 36% меньше, чем в сентябре. Это лишь на 2% больше, чем в мае. Последний месяц весны отметился минимальным количеством ДДУ в 2022 году.

Активность покупателей вернулась к уровню первой половины 2017 года. Рынок быстро отреагировал на объявление частичной мобилизации снижением спроса.

Весной тактика покупателей отличалась. В марте количество сделок резко увеличилось, и лишь к апрелю спрос упал почти в два раза относительно локальных максимумов. Тогда большую роль в динамике рынка играла ипотека под 20% — сначала покупатели старались успеть купить квартиру по ранее одобренным условиям под более низкий процент, а затем отложили покупку (под 20% ипотеку почти никто не брал. — Прим. Циан.Аналитики). В настоящее время ипотека хотя и подорожала, но несущественно.

Выберите новостройку в Москве или Московской области по своим параметрам на Циан

Сейчас увеличения спроса на рынке, как в марте, мы не наблюдали — ажиотажных покупок не было. Наоборот, будущие покупатели решили отложить сделку до лучших времен и прояснения ситуации. Сразу после объявления мобилизации потенциальный спрос (количество просмотров и звонков по карточкам объявлений на сайте cian.ru. — Прим. Циан.Аналитики) просел на 30% относительно фоновых значений первой половины сентября.

В октябре спрос стал медленно отыгрывать падение, только к концу месяца достигнув показателей начала осени. По количеству сделок в ноябре будет понятно, произошло ли реальное восстановление спроса или пока потенциальные покупатели только планируют покупку нового жилья.

Больше всего сделок (3,2 тыс. штук) было заключено в Москве в старых границах, далее идут Московская область (3,1 тыс. ДДУ) и Новая Москва (1,3 тыс. ДДУ). Максимальное сокращение спроса за месяц демонстрирует Москва в старых границах (–43%), минимальное — Новая Москва (–24%). По сравнению с октябрем прошлого года количество сделок в регионе сократилось почти в два раза (на 44%).

Динамика сделок на первичном рынке Москвы и Московской области

По данным Циан.Аналитики

80% сделок проходит с привлечением ипотеки

В октябре 80% всех сделок на первичном рынке Московского региона прошло с оформлением ипотеки. Значение снижается второй месяц подряд после рекордной доли в августе (83%). В условиях мобилизации покупатели стали аккуратнее брать ипотеку, боясь не погасить кредит. Банки тоже стали чаще отказывать в выдаче, особенно мужчинам, подходящим под критерии частичной мобилизации.

Ипотека от застройщиков по ставке от 0,1% годовых еще доступна с Циан.Ипотекой

Тем не менее вклад ипотеки в поддержание первичного рынка все равно остается высоким. Для сравнения: в октябре прошлого года на сделки с привлечением заемных средств пришлось только 64%. Вероятно, во второй осенний месяц часть сделок прошла с кредитами, одобренными еще до начала мобилизации.

Заметно снизилась роль ипотеки на первичном рынке Москвы в старых границах: показатель сократился до 74%. В августе значение составляло 80%. Здесь доля ипотеки традиционно ниже (больше покупателей с живыми деньгами. — Прим. Циан.Аналитики), а размер кредитов больше, чем в других локациях.

В области доля сделок с привлечением кредитных средств почти не изменилась относительно прошлого месяца (83 против 84%), а в Новой Москве даже увеличилась на 1 п. п. (87 против 86%).

Снижение доли сделок с ипотекой связано в том числе и с постепенной отменой «нулевой» ипотеки.

Динамика доли сделок с ипотекой на первичном рынке Москвы и Московской области

По данным Циан.Аналитики

Цены заметно снизились

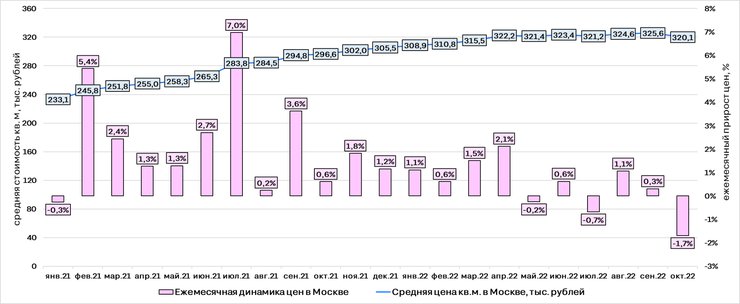

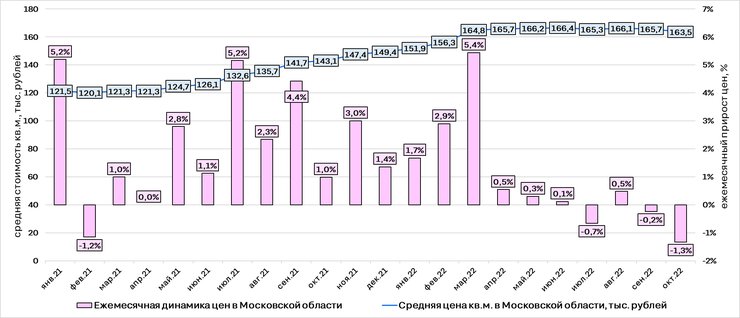

В октябре стоимость жилья на первичном рынке Московского региона сократилась на 1,5%. Отрицательная динамика была характерна как для столицы (–1,7%), так и для области (–1,3%). До этого снижение цен в обеих локациях наблюдалось в июле, но тогда оно не превышало 1% в месячном выражении.

Последний раз заметное сокращение стоимости «квадрата» (более 1%) на рынке Московской области наблюдалось в феврале 2021 года (–1,2%), на рынке Москвы — в сентябре 2019-го (–1,4%). Снижение цен более чем на 1% и в столице, и в области — новая ситуация для рынка.

Все акции и скидки от застройщиков и банков ищите на Циан

Застройщики отреагировали на уменьшение спроса со стороны покупателей предоставлением скидок в уже реализуемых лотах и установлением более низких цен в новых корпусах. Средняя цена «квадрата» в лотах, вышедших в продажу в октябре, на 1,7% ниже, чем в новинках сентября.

Средняя стоимость 1 кв. м предложения и динамика цен за месяц в Москве (без учета премиальных сегментов)

По данным Циан.Аналитики

Средняя стоимость 1 кв. м в предложении и динамика цен за месяц в Московской области (без учета премиальных сегментов)

По данным Циан.Аналитики

По итогам октября средняя цена 1 кв. м в Москве составляет 320,1 тыс. рублей (352,1 тыс. — в старых границах и 230,6 тыс. — в Новой Москве), в Московской области — 163,5 тыс. рублей.

Динамика средней цены 1 кв. м в Московском регионе (без учета премиальных сегментов)

По данным Циан.Аналитики

Объем предложения превысил 100 тыс. лотов

Предложение на первичном рынке Московского региона растет на протяжении последних семи месяцев. За октябрь выбор в новостройках стал больше на 4%, причем основной прирост произошел за счет Московской области. Там количество лотов в продаже увеличилось сразу на 2 тыс. В процентном отношении наибольший прирост — в Новой Москве (+8%).

Среди причин роста количества лотов — снижение активности покупателей. Сроки экспозиции увеличиваются, лоты дольше находятся в продаже за счет пониженного спроса.

В настоящее время покупатели могут выбрать квартиру или апартаменты в новостройке из более чем 100 тыс. лотов. Фактически показатель вернулся к началу 2019-го.

Количество квартир и апартаментов на первичном рынке Московского региона

По данным Циан.Аналитики

В октябре в Московском регионе в продажу вышло 42 новых корпуса (18 — в Москве в старых границах, 13 — в Новой Москве, 11 — в Московской области). Это сопоставимо с прошлым годом (43 корпуса), но меньше, чем в сентябре 2022 года (62 корпуса).

В условиях неопределенности застройщики снизили темпы вывода новых предложений по сравнению с прошлыми месяцами. Всего за 10 месяцев этого года в Московском регионе стартовали продажи в 449 корпусах (7381 тыс. кв. м). Это немногим меньше, чем год назад (542 корпуса на 8171 тыс. кв. м). При этом здесь не учитываются проекты с продажами не по ДДУ (аукцион, ДКП и др.), которых в 2022 году вышло значительно больше, чем в 2021-м.

Вместе со снижением спроса и цен сократилась выручка девелоперов

В октябре 2022 года выручка девелоперов Московского региона составила 96,3 млрд рублей, что на 38% меньше значения за сентябрь. Количество сделок при этом сократилось на 36%. Таким образом, относительно прошлого месяца средняя стоимость лота в сделке снизилась за счет сокращения как средней цены «квадрата», так и средней площади — 47,9 против 48,5 кв. м месяцем ранее.

Часть выручки девелоперов сразу идет банкам на компенсацию особых условий по ипотеке. Две трети всей выручки девелоперам принесли проекты в Москве в старых границах (59,3 млрд рублей).

Циан составил традиционный рейтинг проектов с наибольшим количеством сделок в октябре 2022 года. Сразу семь из 10 ЖК-лидеров находится в Московской области. Это «Пригород Лесное» (лидер по продажам), «Ильинские луга», «Бутово Парк 2Б», «Восточное Бутово», «Горки Парк», «Люберцы 2018–2023» и «Мытищи Парк».

Два проекта расположено в Новой Москве — «Бунинские кварталы» и «Скандинавия Юг». И только один — «Первый Ленинградский» — в Москве в старых границах.

Обычно проекты в Подмосковье и Новой Москве значительно крупнее, чем в Москве в старых границах, поэтому и количество сделок в них больше.

Лидеры продаж в октябре 2022 года в Московском регионе*

Проект | Локация | Кол-во сделок | Средняя стоимость 1 кв. м в сделке | Средний чек сделки |

Московская область | 189 | 158,2 | 6,60 | |

Московская область | 172 | 179,0 | 7,35 | |

Московская область | 156 | 156,3 | 8,24 | |

Новая Москва | 153 | 238,3 | 9,45 | |

Московская область | 126 | 156,5 | 7,12 | |

Московская область | 125 | 149,6 | 6,53 | |

Московская область | 123 | 202,3 | 7,38 | |

Москва в старых границах | 116 | 208,3 | 10,33 | |

Московская область | 115 | 202,4 | 8,42 | |

Новая Москва | 114 | 265,6 | 11,88 |

По данным Циан.Аналитики

*Учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физлица, заключившие розничные сделки (не более пяти жилых помещений на одного дольщика внутри ЖК).

«К концу III квартала 2022 года рынок смог восстановиться на 60% относительно весенних минимумов, но объявление частичной мобилизации вновь привело к падению спроса. В октябре количество сделок лишь на 2% выше, чем в мае этого года. На динамику спроса повлияла и постепенная отмена программ “нулевой” ипотеки. Вместе с сокращением спроса снизились и цены — впервые более чем на 1% и в Москве, и в области», — отмечает руководитель Циан.Аналитики Алексей Попов.

Уже в конце октября фиксируется рост активности покупателей в части просмотров объявлений, добавляет он. По словам эксперта, для восстановления количества сделок потребуется более продолжительный период: при сохранении текущей внешней повестки, вероятно, к концу года показатели вернутся к фоновым значениям.

Фото в начале статьи: ЖК «Бунинские кварталы»